房产网 又一年3月30日,滨江服务准时于晚间披露了最新一年的业绩报告。

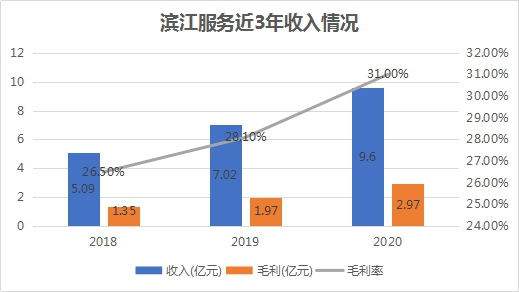

截至2020年12月31日,滨江服务实现收入同比增36.8%至9.6亿元、毛利同比增50.9%至2.97亿元,毛利率提升2.9个百分点至31%;在管建筑面积同比增38.9%至2000万平方米,含第三方的在管建筑面积690万平方米、占比34.7%,合约建筑面积同比增32.5%至3550万平方米。

以上数据指标,均实现了连续三年的正增长。

据一位投资者转述,滨江服务管理层内部对于部分指标持有更细致的看法:“考虑到2019年有大约1000万元上市费用的影响,公司利润实际增长是75.1%,较公告中的91.7%略低16.6个百分点;考虑到1.45%的社保减免,2020年毛利率实际为29.5%,较公告中的31%略低1.5个百分点。”

立足杭州大本营,背靠滨江集团,滨江服务于过去一年在杭州新获6个高端二手楼盘、91万平方米的管理面积。

同时,新设立浙东南、浙西、浙北市场拓展部,并新进入江苏南京、苏州及浙江省内经济较发达的城市。

“展望2021年度的工作,滨江服务将在持续保持良好服务品质的基础上,按董事会提出的在管面积、营业收入、经营利润均增长50%的目标展开。”

深耕杭州 规模与利润三连升

自2019年2月完成上市后,滨江服务在收入、规模、利润、毛利率等多个方面均实现了连续3年稳定增长,仅派息率从2019年的70%下降了10个百分点至2020年的60%,派息金额拟定为1.32亿元。

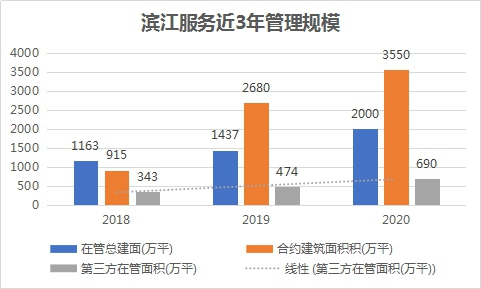

在规模上,作为一家小型物业公司,滨江服务在管建筑面积自2018年的1163万平方米增长至2020年的2000万平方米,合约建筑面积也对应从915万平方米增长至3550万平方米,已经实现了翻倍。

来源:企业公告,观点指数整理

在物业同行与投资人较为关注的第三方外拓这一指标上,来自独立第三方的在管面积占比为34.5%,来自母公司滨江集团的在管面积占比为七成。

管理层在对投资人的回复中提到,如今物业公司中已上市的都希望做大规模、小型服务企业和利用物业相对可得的轻资产纷纷计划上市,滨江服务将长期与外部保持合作,在未来两三年内实现50%以上的拓展。

同时,滨江服务平均物业管理费在2018、2019、2020年分别为4.07元/月/平方米、4.16元/月/平方米、4.28元/月/平方米,三年平均增速为1.7%,上调幅度不大。

杭州依然是滨江服务的重点耕耘地区和收入来源,据企业公告,2020年滨江服务杭州区域在管项目87个,在管建筑面积为1210万平方米、面积占比高达60.5%,物业管理收入贡献占比高达75%。同时,来自杭州的高端楼盘物业管理费达4.6元/月/平方米,略高于公司平均物业管理费收费水准7.5个百分点。

截至2020年末,杭州千万豪宅接近2万多套,滨江集团在其中占比为50%-60%。从2018 -2020年近3年高端楼盘比例看,滨江集团在销楼盘占比超过七成,可以为滨江服务提供可观的管理面积,推动滨江服务进一步扩大规模。

翻阅年报可知,一家公司规模的拓展往往伴随着收入与成本的同步上升。于收入上,滨江服务分别在2018至2020年录得5.09亿元、7.02亿元、9.6亿元,实现了三连升。于成本上,销售成本、销售及营销开支在2020年均有不同程度的上升,仅行政开支一项因没有上市费用而下降三成至3980万元。

对应到毛利及毛利率上,滨江服务分别在2018-2020年录得1.35亿元、1.97亿元、2.97亿元的毛利,毛利率自26.5增至31%,整体发展曲线呈线性上升。

来源:企业公告,观点指数整理

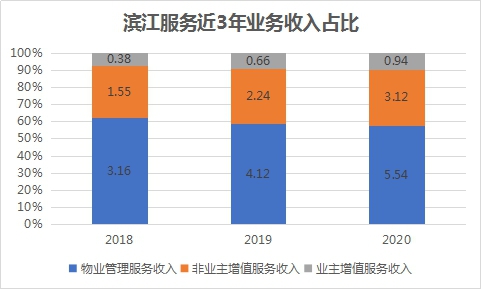

具体到主营业务上,滨江服务在物业管理服务、非业主增值服务、业主增值服务三大板块同样取得了连续三年的增长。

就2020年一年,滨江服务的物业管理收入为5.54亿元,占总收入57.7%,同比增长34.7%;非业主增值服务收入3.12亿元,占比32.5%,同比增长39.2%;业主增值服务实现收入9400万元,占比9.8%,同比增长41.8%。

来源:企业公告,单位为亿元

在已经上市物业同行中,这样的表现算得上“中规中矩”。

截至2021年3月31日下午收盘,滨江服务收报19.8港元/股,日内实现3.23个百分点的涨幅,较之6.96港元/股的发行价累计涨幅为184.5%,但总市值仅53.01亿港元,在289只同行股票中排名109位。

据投资人回忆,滨江服务管理层对此的表态是:做标杆、做外拓、做增值,争取3年做透浙江、5年做好长三角,然后考虑辐射到全国更多城市。

冲刺1亿规模 确保三年翻番

“基数不大,机会蛮多”——在反复强调要把管理水平和服务品质放在第一位后,滨江服务提出,今年目标是1亿平方米管理规模,保持在管面积、营业收入、经营利润均增长50%。

尽管已经完成拆分上市、强调对外拓展,滨江服务在业务规划和市场依靠上的第一选择依然是滨江集团。

如何更好地利用滨江集团所能提供的项目资源“做自己的房子”,尤其是在二手房资源开发和业主服务上,滨江服务预测“二手的盘子在今年可能是一个大年。”

在收入占比略低的增值服务上,滨江服务提出了一个5S计划,涉及新软装、硬装、设备设施更新等。

按照管理层预估,今年将有不低于13万平方米的项目可以开展硬装业务,软装业务则暂时只瞄准滨江集团在杭州的1.5万套房子,同时增加租赁服务、非住宅性质服务,以更优惠的价格向业主提供新设备设施的采购方案,且中介机构的一手销售金额将会超过100亿元,从而为业主增值服务增利。

服务业态上,滨江服务于2019年新进入政府公建类物业服务,于2020年新进入蓝领公寓类物业,计划最快于今年7月落地学校类物业服务、在四季度落地康养医疗类物业服务,从此补足所有物业服务业态。

物业管理服务上,借助滨江集团今年在销售规模确保1500亿、争取1600亿的“托底”,滨江服务希望在规模上实现三年翻番——“今年我们计划底线是物业今年1亿以上,明年2亿以上,后年3亿以上。”

于2020年末,滨江服务的非住宅在管建筑面积同比增50%到300万平方米,对总在管面积占比为15.27%,物业管理费为6.24元/月/平方米,远远高出住宅类物业管理费56个百分点。其中,商写项目最新占比为17.44%,下一步将继续提高这一比例。

依托于同一个大股东旗下房产集团所开拓经营的区域,在当地先做标杆,然后落地、生根、开花、结果。管理层对投资人透露的口风中,今年滨江服务已确定新开拓2-3个省会城市和大城市、增加5个以上经济发达的县级区域,即滨江集团所在开发的区域。

自上市以来,滨江服务因上市及超额配发所得款项共计4.55亿港元,截至2020年末已动用其中1.82亿港元。值得注意的是,在收购长三角主要城市以及深圳等新物业管理公司、投资从事运营工业园的资产管理平台两种用途中,滨江服务均未动用相应资金(1.59亿港元、0.91亿港元)。

对此,滨江服务管理层在投资人问询企业收并购意向时指出,今年的政府国有合作或是收并购的大机会,争取获得实质性进展。在2020年度公告中,上述款项则正式表述为“预计将于2023年12月31日前使用完毕”。

另据观点地产新媒体此前报道,目前滨江服务仅有1个项目在浙江省外。在2019年8到10月份对产业园运营并购讨论中,因对方要求的溢价率较高、预期成功后将对报表产生负面影响,滨江服务最后选择了放弃。

而在2020年滨江集团全国化“逆势”扩张中,来自深圳的三个旧改项目意味着其已经走出了2016年踩雷上海、深圳项目的阴影。滨江服务是否会随之踏入深圳市场,仍有待时间来揭晓答案。

另据企业披露,截至2021年12月31日,滨江服务账上现金及定期存款为12.75亿元,“零有息负债”。

物业上市热潮仍在持续、估值处于较高水平、行业龙头加速收并购的时代背景下,如何选择合适的标的并以合理价格收入囊中,这是滨江服务需要持续思考的问题。